COAG denuncia que la industria envasadora continúa con su estrategia de paralizar de forma intencionada la compra de miel española para mantener el hundimiento de los precios

Las altas temperaturas y la ausencia de lluvias han provocado que la campaña apícola 2015/2016 haya sido nefasta en la mayoría de los territorios españoles, provocando una reducción de hasta un 40% respecto a la media de un año normal (30.000-33.000 tn). Las mieles claras han sufrido una acusada reducción de la producción (30-40% en milflores y hasta un 80% en determinadas monoflorales). En mieles oscuras, el recorte se estima en un 20-30% respecto a una cosecha normal.

“A pesar de la mala cosecha, la industria envasadora continúa con su estrategia de paralizar de forma intencionada la compra de miel española para mantener el hundimiento de los precios”, ha apuntado Ángel Díaz, responsable del sector apícola de COAG. Tal y como se preveía a finales de la campaña pasada, durante la campaña 2016 esta situación se ha agudizado hasta provocar caídas de precios en origen alarmantes para el sector ya que, por primera vez en años, las cotizaciones se encuentran por debajo de los costes de producción (2,65€/kg). Desde noviembre de 2015, los precios de la miel milflores han caído un 30%. En el caso de las variedades de máxima calidad, como los mielatos, el mercado se encuentra paralizado.

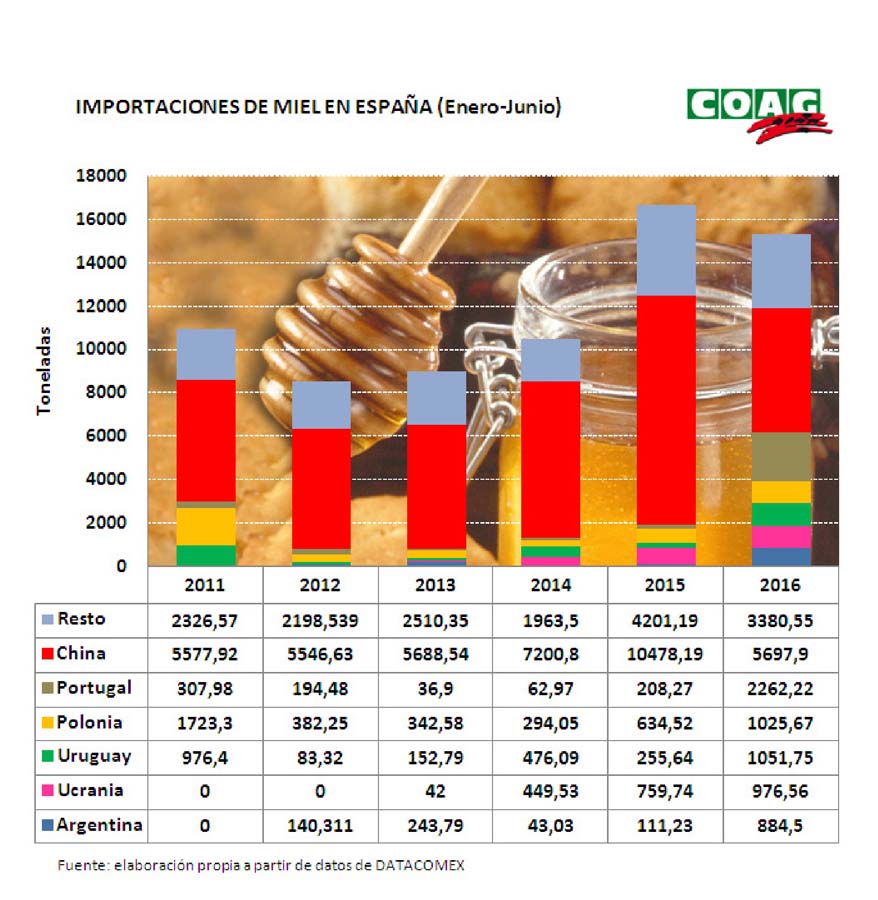

Aumentan las importaciones de miel de baja calidad. Los operadores está modificando las rutas de entrada de miel china para enmascarar el origen real

Cambio en las rutas de entrada de miel china de baja calidad

Mientras tanto, los industriales siguen aumentando las importaciones de miel de baja calidad, aunque en 2016 se observa un cambio de estrategia: los operadores se han interesado mucho en diversificar las puertas de entrada de la miel china en España para enmascarar el origen real. Tanto es así, que de enero a junio de 2016 han caído las importaciones de miel originaria de China, al tiempo que se han incrementado significativamente las procedentes de Portugal (a 1’45 €/kg), Argentina (a 1’87 €/kg) y Uruguay (a 2’16 €/kg).

Cuadro importaciones miel en Espana